|

|

| T-Konten - eigentlich ganz einfach

|

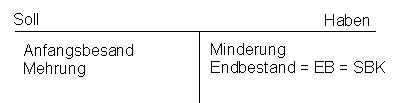

| Aussehen | Ein T-Konto besteht aus einer Soll und Haben Seite. |

| Anfangsbestand | auf der Seite in der es auch in der Bilanz steht. |

| Mehrung | auf der Seite in der es auch in der Bilanz steht. |

| Endbestand | immer die Gegenseite zum Anfangsbestand. |

| Minderung | immer die Gegenseite zum Anfangsbestand. |

| Beispiel |  |

| Hinweis | Obiges Konto ist ein Aktives Bestandskonto |

| TIP | Keep Cool! Die Bilanz kennst du ja... |

| Schwierigkeit | Bloß die Buchhalternase in all dem Stress nicht vergessen! |

|

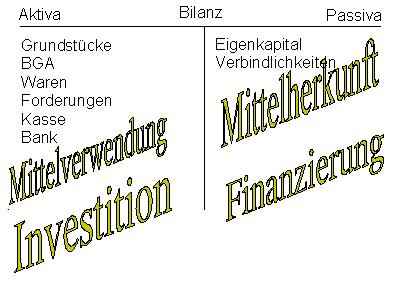

| Aussehen | Eine Bilanz besteht aus einer Aktiv und Passiv Seite. |

| Aktivseite | Mittelverwendung = Investition = Vermögen |

| Passivseite | Mittelherkunft = Finanzierung = Schulden |

| Beispiel |  |

| Hinweise |

Bestandskonten unterscheidet man in: Aktive u. Passive

Beim Eröffnungsbilanzkonto sind die Posten genau umgedreht. |

| TIP | Die Bilanz vor Augen erleichtert Vieles. |

| Schwierigkeit | Eigenkapital sind Schulden an den Firmeninhaber, klar! |

|

| GuV: Ermittlung des Gewinns/Verlusts

|

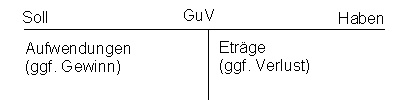

| Aussehen | Normales T-Konto mit Soll und Haben |

| Soll-Seite | Alle Aufwendungen und ggf. den Gewinn |

| Haben-Seite | Alle Erträge und ggf. den Verlust |

| Kontenabschluss | Eigenkapital, Gewinn erhöht EK, Verlust schmälert EK |

| Beispiel |  |

| Hinweise | Erfolgskonten unterscheidet man in: Eträge u. Aufwendungen.

| | TIP | Ausschließlich Erfolgskonten auf GuV abschließen |

| Schwierigkeit | Abschluss immer über EK, entweder mehrend oder mindernd |

|

|